Gotowy arkusz do domowego budżetu ma sens tylko wtedy, gdy od razu pomaga zobaczyć trzy rzeczy: ile wpływa, ile wypływa i gdzie znika nadwyżka. W praktyce najlepiej sprawdza się prosty plik z miesięcznym podziałem, kategoriami wydatków i automatycznymi sumami, bo wtedy nie tracisz czasu na ręczne liczenie. Poniżej pokazuję, jak rozpoznać dobry szablon, czym różni się Excel od Arkuszy Google i jak uruchomić arkusz tak, żeby faktycznie zaczął porządkować finanse.

Najkrótsza droga do sensownego budżetu domowego

- Wybierz arkusz, który liczy sumy automatycznie i ma miesięczny układ pracy.

- Na start wystarczy 8-12 kategorii, a nie rozbudowany system z kilkudziesięcioma wierszami.

- Jeśli chcesz współdzielić finanse albo wpisywać dane z telefonu, Arkusze Google bywają wygodniejsze niż klasyczny plik Excel.

- Najczęstszy błąd to pomijanie wydatków nieregularnych, takich jak ubezpieczenia, prezenty czy serwis auta.

- Dobry szablon powinien dać się edytować bez znajomości makr i bez przebudowy całego pliku.

Co powinien mieć dobry arkusz do budżetu domowego

Jeżeli mam ocenić arkusz w pięć minut, patrzę przede wszystkim na to, czy jest prosty w użyciu, a nie efektowny. Dobry plik do budżetu domowego ma pomagać w decyzjach, a nie imponować liczbą zakładek. Jak podaje Microsoft, najlepiej pilnować wydatków w ujęciu miesięcznym, bo właśnie w takim rytmie rozlicza się większość rachunków i stałych zobowiązań.

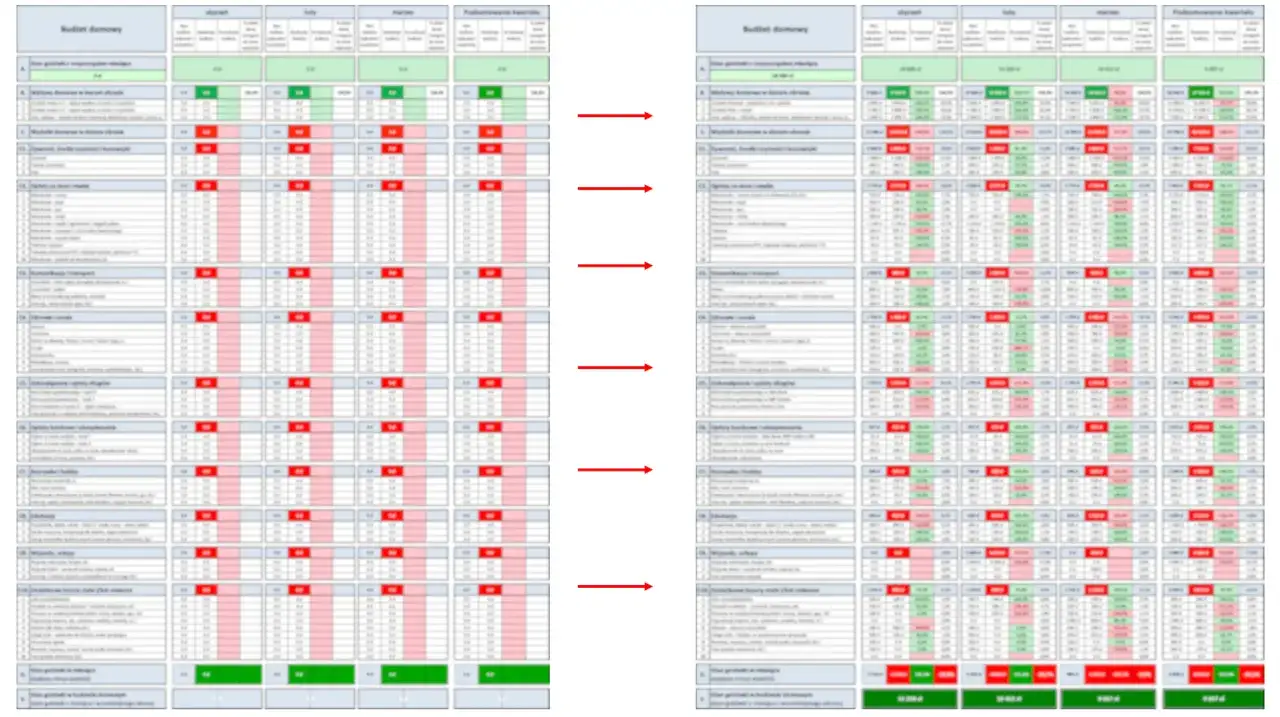

- Miesięczny widok - dzięki niemu od razu widzisz, czy budżet się spina w konkretnym miesiącu, a nie dopiero po kwartale.

- Podział na dochody, wydatki stałe i zmienne - to minimum, bez którego łatwo pomylić realną nadwyżkę z pozornym saldem.

- Automatyczne sumy i bilans - ręczne liczenie w arkuszu szybko prowadzi do błędów, zwłaszcza gdy wpisów robi się dużo.

- Roczne podsumowanie - przydaje się do wydatków nieregularnych, które nie wyglądają groźnie miesiąc po miesiącu, ale w skali roku robią różnicę.

- Możliwość edycji kategorii - każdy dom ma inną strukturę kosztów, więc szablon musi dać się dopasować bez grzebania w formułach.

- Wykres lub prosty pulpit - nie jest obowiązkowy, ale bardzo pomaga szybko zobaczyć, gdzie ucieka pieniądz.

Ja zwykle traktuję taki arkusz jak instrument kontrolny: ma pokazać trend, a nie udawać pełny system finansowy. To właśnie te elementy odróżniają użyteczny plik od ładnego szablonu, więc teraz warto sprawdzić, jak ocenić go jeszcze przed pobraniem.

Jak rozpoznać sensowny plik do pobrania

Przy pobieraniu gotowego arkusza najczęściej wygrywa nie ten, który ma najwięcej funkcji, tylko ten, który da się uruchomić bez walki z ustawieniami. Jeśli plik ma być pomocą, a nie projektem na weekend, sprawdź kilka rzeczy zanim go zapiszesz.

-

Format pliku - zwykły

XLSXwystarczy do klasycznego budżetu.XLSMoznacza makra, czyli dodatkową automatyzację, ale też większe ryzyko problemów z kompatybilnością. Jeśli nie potrzebujesz makr, nie ma sensu ich szukać na siłę. - Kompatybilność - część szablonów działa lepiej w przeglądarce niż w desktopowym Excelu. Jeśli autor budował plik głównie pod Arkusze Google, niektóre formuły mogą zachowywać się inaczej po otwarciu w Excelu.

- Łatwość edycji - dobry plik pozwala zmienić nazwy kategorii, wysokość budżetu i zakres miesięcy bez ruszania całej struktury.

- Brak ukrytej komplikacji - jeżeli w arkuszu trzeba odblokować pół skoroszytu, żeby wpisać pierwszy wydatek, to zwykle znak, że szablon jest przekombinowany.

- Bezpieczne źródło - w budżecie domowym nie potrzebujesz pliku, który prosi o dziwne uprawnienia albo wymaga instalacji dodatkowych dodatków tylko po to, by działał podstawowy bilans.

W praktyce dobry plik rozpoznasz po tym, że po otwarciu widać od razu, gdzie wpisujesz dane, a gdzie oglądasz wynik. Jeśli musisz spędzić kilkanaście minut na rozszyfrowaniu zasad działania, szablon nie jest jeszcze gotowy do codziennego użycia. Kiedy już wiesz, czego szukać, pozostaje wybór środowiska, bo Excel, Sheets i aplikacja rozwiązują ten sam problem trochę inaczej.

Excel, Arkusze Google czy aplikacja

To ważny wybór, bo nie każdy „budżet w arkuszu” działa tak samo dobrze w każdym narzędziu. W 2026 nadal najwięcej sensu ma dopasowanie rozwiązania do stylu pracy, a nie do samej nazwy programu.

| Narzędzie | Kiedy wybrać | Plusy | Ograniczenia |

|---|---|---|---|

| Excel | Gdy chcesz działać offline, mieć pełną kontrolę nad plikiem i korzystać z bardziej rozbudowanych formuł. | Duża elastyczność, mocne formuły, lokalny plik, brak zależności od połączenia z internetem. | Współdzielenie z innymi bywa mniej wygodne, a prostsze szablony trzeba czasem ręcznie dopasować. |

| Arkusze Google | Gdy kilka osób ma wpisywać wydatki albo chcesz aktualizować budżet z telefonu bez wysyłania pliku. | Łatwe udostępnianie, automatyczny zapis, dobry dostęp mobilny, wygodne współdzielenie. | Część bardziej złożonych szablonów może działać inaczej niż w Excelu. |

| Aplikacja budżetowa | Gdy zależy Ci na automatyzacji, synchronizacji z bankiem i powiadomieniach. | Mniej ręcznego wpisywania, przypomnienia, szybki podgląd salda. | Mniejsza kontrola nad strukturą, zależność od konkretnej aplikacji i jej zasad. |

Jeśli chcesz mieć pełną kontrolę nad strukturą wydatków, Excel nadal jest bardzo mocnym wyborem. Jeśli jednak budżet ma być prowadzony przez dwie osoby albo kilka osób w rodzinie, Arkusze Google często wygrywają wygodą. Z kolei aplikacja ma sens wtedy, gdy priorytetem jest automatyczne zasilanie danych, a nie ręczne budowanie własnego układu. Sam wybór narzędzia nie wystarczy, jeśli arkusz nie zostanie dobrze uruchomiony, dlatego przejdźmy przez pierwszy miesiąc pracy.

Jak wdrożyć arkusz w pierwszym miesiącu

Najczęstszy błąd to próba zbudowania idealnego systemu od pierwszego dnia. Ja wolę zacząć od wersji lekkiej, bo budżet domowy ma przede wszystkim działać, a dopiero później można go rozbudowywać.

- Ustal tylko najważniejsze kategorie - na start zwykle wystarcza 8-12 pozycji, takich jak mieszkanie, jedzenie, transport, zdrowie, rozrywka, dzieci, oszczędności i wydatki nieregularne.

- Wpisz stałe wpływy i rachunki - pierwsze 15-30 minut poświęć na dochody, czynsz, raty, abonamenty i inne koszty, które powtarzają się co miesiąc.

- Dodawaj wydatki w krótkich blokach - zamiast wpisywać wszystko raz na dwa tygodnie, lepiej poświęcić 2-3 minuty kilka razy w tygodniu.

- Po siedmiu dniach sprawdź odchylenia - zobaczysz, które kategorie zaniżyłeś, a które mają za duży bufor.

- Po trzydziestu dniach popraw strukturę - usuń martwe kategorie, połącz zbyt drobne pozycje i dodaj te, które faktycznie się przydają.

Ten rytm działa lepiej niż ciągłe poprawianie wyglądu arkusza. W finansach domowych liczy się regularność, a nie perfekcyjna szata graficzna. Nawet dobry start można jednak zepsuć kilkoma nawykami, które wyglądają niewinnie, ale szybko rozbijają system.

Najczęstsze błędy, które psują nawet dobry szablon

Widzę to bardzo często: ktoś pobiera sensowny plik, ale po dwóch tygodniach budżet przestaje być wiarygodny, bo dane są wpisywane nieregularnie albo zbyt drobiazgowo. Problem zwykle nie leży w arkuszu, tylko w sposobie jego używania.

- Zbyt wiele kategorii - gdy wydatków jest za dużo, człowiek przestaje je wpisywać, bo całość zaczyna być męcząca.

- Brak wydatków nieregularnych - ubezpieczenia, prezenty, serwis auta czy większe zakupy domowe potrafią rozwalić budżet, jeśli nie są rozpisane z góry.

- Wpisywanie z opóźnieniem - im dłużej czekasz, tym większa szansa, że część transakcji zniknie z pamięci.

- Rozjechany system w domu - jeśli jedna osoba wpisuje zakupy do arkusza, a druga nie, obraz finansów będzie zafałszowany.

- Traktowanie budżetu jak egzaminu - arkusz ma pokazać, co się dzieje, a nie oceniać Twoje decyzje. Jeśli zaczynasz się przed nim bronić, to znak, że system jest za ciężki.

Najlepsza korekta nie polega na dodaniu kolejnych formuł, tylko na uproszczeniu zasad. Jeśli arkusz ma być używany codziennie, musi być na tyle lekki, żeby nie wymagał dyscypliny rodem z księgowości korporacyjnej. Jeśli chcesz, żeby działał także po 30 dniach, trzeba ustawić kilka prostych reguł działania.

Co zrobić, żeby arkusz pomagał także po 30 dniach

Tu decydują drobiazgi. Dobry budżet domowy nie utrzymuje się sam, ale też nie wymaga wielkiej rewolucji. Wystarczy kilka prostych nawyków, które trzymają go w ryzach bez nadmiernego wysiłku.

- Wyznacz jeden dzień tygodnia na aktualizację - 10 minut w niedzielę wieczorem zwykle wystarcza, żeby arkusz był na bieżąco.

- Zostaw bufor na nieprzewidziane koszty - nawet 5-10% miesięcznych wydatków warto traktować jako margines bezpieczeństwa.

- Raz w miesiącu porównaj plan z wykonaniem - to najprostszy sposób, by zobaczyć, które kategorie były realistyczne, a które trzeba skorygować.

- Nie rozbudowuj arkusza bez potrzeby - jeśli jakaś sekcja nie pomaga w decyzjach przez 2-3 miesiące, usuń ją albo połącz z inną.

- Trzymaj jedną wersję prawdy - jeden plik, jedno źródło danych, jedna zasada wpisywania wydatków. Rozproszenie informacji zabija każdy budżet szybciej niż sam brak czasu.

Jeżeli zależy Ci na szybkim starcie, wybierz prosty arkusz z miesięcznym widokiem, rocznym podsumowaniem i możliwością edycji kategorii. W domowych finansach najlepiej sprawdza się nie najbardziej rozbudowany szablon, tylko taki, który naprawdę będziesz uzupełniać, bo to regularność daje kontrolę nad pieniędzmi, a nie sama liczba zakładek.